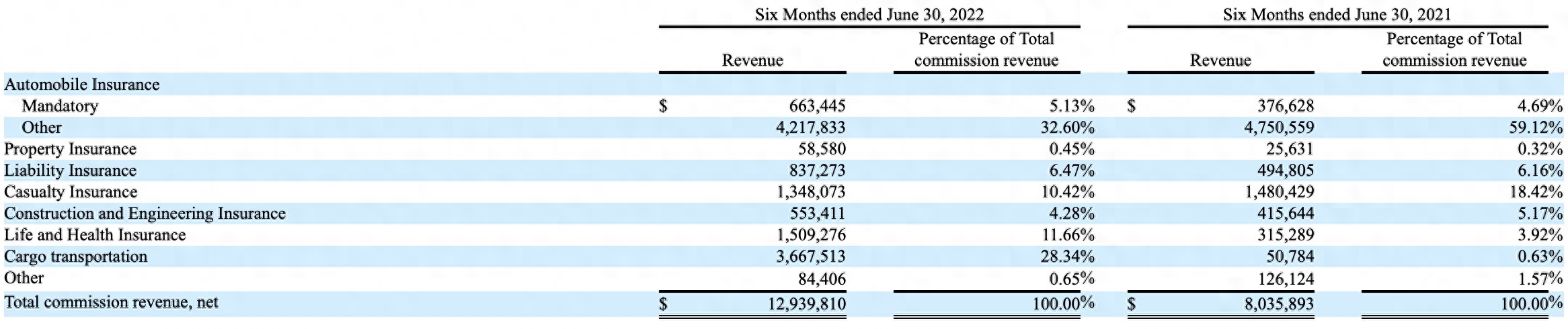

大家经常会发现,只要是关于保险的新闻,评论区大家都很团结,转而一起骂保险公司,骂的最多的就是:“保险公司就知道赚钱,交钱的时候说的好听,理赔的时候这也不赔那也不赔”。

偶尔有几个替保险公司说话的,那肯定也是被这些“键盘党”骂的毫无招架之力。

也就是说,大部分人对保险公司的怨气都发在赔付这个环节,认为保险公司为了赚钱,所以这也不赔那也不赔。

先抛开这个问题不谈,那今天,我就来跟大家讲讲保险公司究竟是如何赚钱的!

首先,我们要明确一点,保险公司不是慈善机构,保险公司都是要赚钱的!

其次,保险公司的利润来源来自哪里呢?

就像有些人会说:多收保费,减少赔款(这也不赔那也不赔)不就有利润了。而这样 想就 too young too !

保险公司有三个利润来源,也就是我们常说的三差:死差、利差、费差。

(1)死差

比如保险公司设计某款寿险产品的时候预期每1000人中有10人死亡(所谓的预定发生率),但是最后只有7人死亡,那么少发生的3个人死亡带来的死亡成本减少就是死差益(意思就是少赔了3个)公司什么赚钱,反之就是死差损。

那么预期的死亡率又是怎么定的呢?这可不是精算师拍脑袋就能定的,目前各家保险公司都是参照《中国人寿保险业经验生命表(2000-2003)》,这也就是我们俗称的“第二套生命表”。

而保险业第三套经验生命表目前也已经发布,在今年的新产品中则应会使用其进行重新定价,保费将会有所调整,大家拭目以待。

(2)利差

保险产品的保费都有一个定价利率,打个比方是3.5%(所谓的预定利率),但是实际保险公司把收来的保费进行投资后获得的回报是4%,那么4%-3.5%=0.5%就是利差益公司什么赚钱,反之就是利差损。

财险公司多数都是短期险产品(比如车险一年一缴),利差不会非常明显,但是对于寿险公司动辄数十年的保单,利差对保险公司的利润影响会非常大。

(3)费差

如果保险公司运营一个保险产品预计发生100万的费用(所谓的预定费用率),但是最后只付出了80万费用,那么这20万块省下来的钱就是费差益,反之就是费差损。

这三差之和就是某个保险产品为保险公司带来的利润,如果这个产品还是分红险,那么这些利润的一定比例也会作为红利支付给保单持有人,这也是你们买分红险时看到所谓红利演示里面的最后真正能到手的红利。

那么问题来了:

很多人会想,保险公司嘛,这也不赔那也不赔,肯定是为了减少赔款,赚取死差嘛。

错!目前大部分保险公司,尤其是寿险公司,最主要的利润来源是利差,而且是大头!!!其次是死差!最后才是费差,而且很多公司其实是费差损!

这是因为目前死差的根源,比如死亡率或者波动稍微高一点的重大疾病发生率及其未来发展趋势其实都相对比较稳定了,保险公司能很好预期实际发生的概率和预期发生的概率不会相差非常大。而且,保险公司经常会把这些发生率风险通过再保险转移给再保险公司,能进一步减少死差的波动。

说到这里,也是为了让大家放心,只要投保时健康告知,你的保单就是绝对可靠的,因为死差并不是保险公司的大头,不会出现发生理赔时保险公司故意不赔的情况发生!

目前保险公司销售产品很大一部分是“储蓄性产品”,此类产品的风险保额较低,打个比方,1000元保费只能买回来1200元保额,你感觉这保额也太低了吧?这是因为保费的大头,比如其中的900块都要用于投资,保险公司收益后再给你分红,这也就解释了为什么现在市面上到处充斥着各种万能险、分红险、投连险,因为利差才是保险公司的最主要的利润来源!

不过,保险还是要回归本质的,在给家庭配置保险的时候,保险要考虑的就是保障功能,其次才是投资。

————————— END —————————

限 时 特 惠: 本站每日更新海量各大内部创业教程,一年会员只需298元,全站资源免费下载 点击查看详情

站 长 微 信: 402999666

1、本站资源针对会员完全免费,站点中所有资源大部分为投稿作者付费教程,切勿轻易添加教程上除本站信息外的任何联系方式,谨防被割,如有疑问请随时联系客服。

2、本站所有文章,如无特殊说明或标注,均为本站原创发布。任何个人或组织,在未征得本站同意时,禁止复制、盗用、采集、发布本站内容到任何网站、书籍等各类媒体平台。如若本站内容侵犯了原著者的合法权益,可联系我们进行处理。

×

×