年报显示,2019年报告期内,苏宁易购的扣非净利润亏损高达57亿元。这是惊。

喜的是,主业务持续巨额亏损的情况下,苏宁易购的归母净利润却高达98.43亿元,是个正数。

失之东隅,收之桑榆,这是苏宁易购的惊喜?

不,这是苏宁易购的秘密。

苏宁易购的“乾坤大挪移”

在众多上市公司中,苏宁易购堪称诡异。这里的诡异,指的是它的财报。

4月17日,苏宁易购发布了2019年年报。年报显示,苏宁易购2019全年营业收入2692.29亿元,同比增长9.91%苏宁有多少副业,实现商品销售规模3787.40亿元,同比增长12.47%。

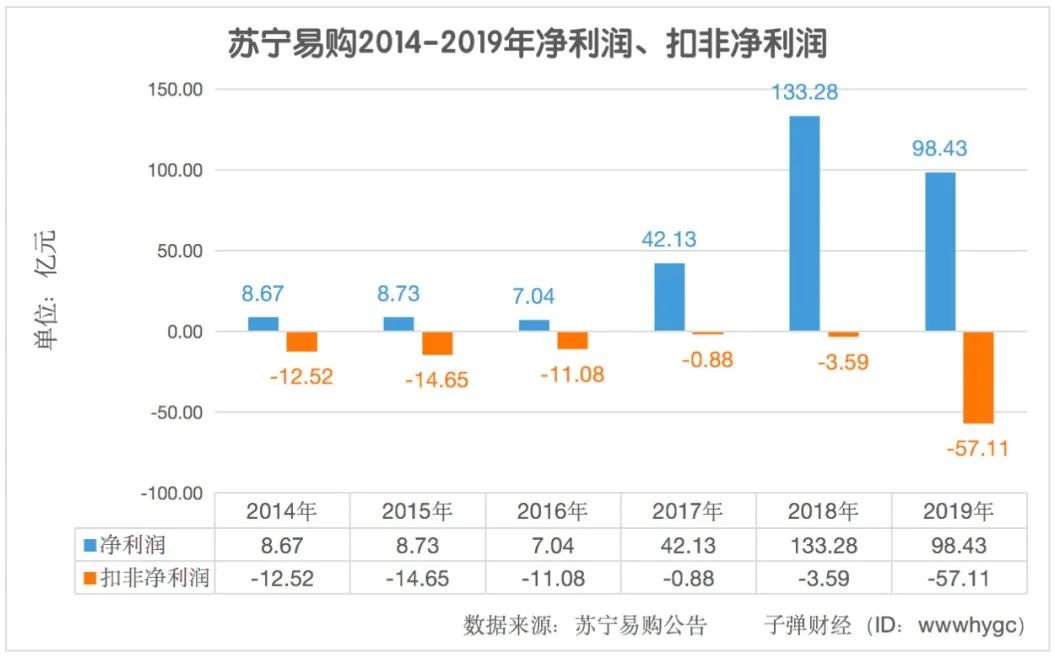

与此同时,苏宁易购2019全年归属于上市公司股东扣非净利润(反映企业经营业绩的指标,只看经营利润的高低)为-57.11亿元,同比下滑1488.82%。

至此,苏宁易购的主业已经连续6年出现经营性亏损。

但令人奇怪的是,在扣非净利润大幅亏损的同时,苏宁易购2019年的归母净利润(该指标反映在企业合并净利润中,归属于母公司股东(所有者)所有的那部分净利润)却达到98.43亿元。而且,从2014年至2019年,这一指标都是正值。

也就是说,尽管主业一直在亏损,但苏宁易购一直都有盈利。

主业巨亏的情况下苏宁有多少副业,苏宁易购是如何实现盈利的?

答案同样藏在苏宁易购的财报里。

在苏宁易购的财报中,有两笔引人注目的交易。

一笔发生在2019年6月24日,苏宁易购向 Smart Life 出售苏宁小店100%的股权,这次交易增加了苏宁易购2019年度净利润35.70亿元。 Smart Life 的实控人是苏宁董事长张近东之子张康阳。

另一笔发生在2019年9月27日,苏宁易购旗下苏宁金服增资扩股17.857%新股,这次交易增加了苏宁易购2019年度净利润98.57亿元。

这是苏宁易购变出盈利的第一招——辗转腾挪术。

另一方面,苏宁易购还在不断地变卖资产套利。

据大摩财经,2014-2019年苏宁易购均通过出售资产获利,其中2014-2016年三年甚至靠变卖资产扭亏为盈。

2019年,苏宁易购沿用了老招数。财报显示,2019年,苏宁易购通过引入苏宁金服战略投资者获得利润155.6亿;通过剥离苏宁小店获得利润29亿,仅这两项就为苏宁易购带来超过180亿的利润。

而且,苏宁易购还在去年9月起开始持续处置华泰证券股票,截至2019年末,持股比例已经下降至1.55%,已经让出董事会席位。

去年12月,日本LAOX完成定增,苏宁易购持股比例由41.85%下降至29.77%。

这是苏宁易购变出盈利的第二招,变卖资产。

凭借着这两招,苏宁易购完成了财报的乾坤大挪移,不仅把亏损的窟窿给补上了,还实现了盈利。

这样的苏宁易购,这样的资本骚操作,就问你服不服?!

回天乏术的主业

扣除这些非经常性损益之后,苏宁易购恐怕早就退市了。

苏宁易购完美地诠释了什么叫:资本如戏,全靠财技。

但靠财技变出来的盈利,就好像海市蜃楼,虚幻缥缈且不长久。

资本水汽消散之后,苏宁易购的仓皇与羸弱无处可躲。

苏宁易购的一季度报显示,2020年第一季度苏宁实现营业收入578.39亿元,同比下降7.07%;一季度归属于上市公司股东的净利润亏损5.1亿元,上年同期为净利润1.36亿元,同比下滑505.45%。

造成苏宁易购营收和利润双下降的,除了疫情,还有苏宁易购早已显现的痼疾。

1990年,张近东在南京宁海路开了第一家苏宁空调专卖店。

乘着消费大潮的东风,到2004年,苏宁易购(当时称:苏宁电器)登陆深交所中小板A股市场。

那时候,淘宝才成立一年,京东的电子商务尚处于起步阶段,拼多多的黄峥刚刚硕士毕业。彼时的苏宁,唯一的对手只有国美。

轰轰烈烈的“美苏大战”(国美VS苏宁)以国美老板黄光裕的入狱拉下帷幕。但就在苏宁为胜利而干杯的同时,随着互联网技术的兴起,淘宝、京东等电商平台正在迅速崛起。

面对电商的围剿,苏宁并没有坐以待毙。

一方面,苏宁逐步大力打造自己的电商APP,开始进行移动端的用户积累。

据花儿财经统计,截至2019年底,苏宁易购注册会员数量为5.55亿,年度活跃用户数规模同比增长20.52%。2019年自营商品销售规模达到1,584.39亿元(含税),同比增长5.77%,开放平台商品交易规模803.14亿元(含税),同比增长37.14%。

另一方面,苏宁主动进军“新零售”。

2017年,张近东提出未来零售就是智慧零售,并明确,苏宁易购将结合线上流量与线下门店布局的优势,打造智慧零售新业态。

但尴尬的是,作为智慧零售新业态的重要组成部分,苏宁小店却一直处在亏损之中。

据腾讯证券数据,2017年苏宁小店仅有32家,到了2018年末,已扩张近4300家,至2019年门店数已达 5400家,开店速度惊人。

但根据 2018年1-7月的数据,苏宁小店878家店共亏损2.96亿元,平均单店月亏近5万元。

看着苏宁小店止不住的亏损,苏宁易购挥刀割爱,在2019年6月将其剥离出了苏宁易购的财务报表中。

除此之外,苏宁易购主营业务增速已经出现明显下滑。

商学院统计数据显示,截至2019年底,苏宁易购注册会员5.5亿,同比增35.1%;线上平台交易规模2387.5亿,同比增长14.59%;其中自营商品销售1584.4亿,同比增5.77%;开放平台商品交易规模803.1亿,同比增37.14%。

而在2018年,苏宁易购的线上平台交易规模为2083.5亿,同比增长64.45%;其中自营商品销售1497.9亿,同比增53.7%;开放平台商品交易规模585.6亿,同比增100.3%。

苏宁易购的业绩疲态显而易见。

进军线上,是苏宁的新战略。

但情况似乎也不乐观。以下图为例,苏宁营业额为总营业额,线上部分占60%,只有京东的大约1/3。与天猫的差距就更大了。

▲图源猪先生666

而苏宁易购曾经引以为傲的线下,也遭遇节节败退。

据市值风云统计,2019年,苏宁易购直营店关闭了1757家,新开222家,年底仅剩下833家;而苏宁易购零售云加盟店则新开2731家,关闭216家,年底达到4586家。

线下折戟,线上又有心无力,苏宁易购的主业,前途渺茫。

陷入资本迷局

显而易见,苏宁易购的主业并不挣钱。换句话说,苏宁并非依靠产品挣钱。

传统的商业模式,是把主业做大做强,通过产品优势形成竞争壁垒,以此占领市场,实现盈利。

而苏宁易购的模式,似乎正好相反。

表面上来看,苏宁易购的目标是亿万线上线下的客户,为他们提供零售服务。

但实际上,这个主营业务是不赚钱的,真正赚钱的,是副业。

这个副业,就是变卖资产。

据懂财帝梳理发现,2014—2019年,苏宁易购几乎每年都通过处理旗下的子公司与相关股权、股票资产获取收益。

2014年,苏宁易购将11家全资子公司(自有门店)全部相关权益,出售给中信金石基金管理有限公司,获得税后净利润19.77亿元。

2015年12月,苏宁易购卖掉了旗下14家门店,获得13.88亿元营业外收入。并将持有的 PPTV 68.08%的股权全部转让于苏宁文化投资管理有限公司的境外子公司,增加公司投资收益14.47亿元。

2016年,苏宁易购向关联方苏宁电器集团有限公司转让北京京朝苏宁电器有限公司100%股权,增加投资收益13.04亿元。并出售6处仓储物业,盈余5.1亿元。

2017年,苏宁易购出售阿里巴巴股票,获得投资收益41亿元。

2018年,继续清仓阿里巴巴股票,获得投资收益113亿元。

2019年,向 Smart Life 出售苏宁小店100%的股权,增资扩股苏宁金服17.857%新股,共获得收益134.27亿元。

……

当出售子公司和股票成了常态,那么,我们不得不重新思考苏宁的商业模式:

这家公司根本不是搞零售的,而是搞资本的。

2019年6月23日,苏宁易购宣布,收购家乐福中国80%的股权。

从苏宁易购历年的操作来看,收购家乐福中国可能不是为了通过零售赚钱,而是通过资本运作赚钱。

概念包装——增资扩股——再高价卖掉。

理论上来说,只要能卖得出去,这样的生意,可以一直做下去。

天眼查资料显示,苏宁构建了极其庞大的参控股体系。通过层层叠叠的互相持股,实现了无数家公司“护航”苏宁易购这家上市公司。卖货赚不赚钱,已经不重要了。

▲资料来源天眼查

这种资本腾挪带来的危害也显而易见。

2019年,在一番疯狂的资本运作之后,从财务指标上看,苏宁易购的偿债能力明显下降。

苏宁易购的现金比率从2018年年报的0.694降至2019年三季报的0.4161,创下了2010以来的新低。

而现金比率是在企业因大量赊销而形成大量的应收账款时,考察企业的变现能力时所运用的指标。现金是指库存现金和银行存款,短期证券主要是指短期国库券。

现金比率越高,说明变现能力越强,此比率也称为变现比率。

苏宁易购迷恋于这种花式操作之际,一个凶猛的资本巨兽,张开血盆大口,正慢慢向它靠近。

尾声

2011年,互联网之火成燎原之势。

这一年,京东销售额突破300亿。以当时京东的增速,不出三年,就能超越苏宁易购。

刚刚打赢“美(国美)苏(苏宁)大战”的张近东豪气冲天,于2012年8月放出狠话:

“上半年易购增速是120%,如果京东的增速比苏宁易购快,我就把苏宁送给他。”

据市值风云,同年,苏宁易购还放出豪言:

两年内实现自主式B2C行业第一,掀起低价风暴,干掉京东!

多年后的今天,再看苏宁的这番话,已然成了一个笑话。

不过,苏宁应该不会在意自己曾经的口号了。

在如今的苏宁眼中,那些踏踏实实做实业、做主业的,才是不务正业。

今日一选>>

|金道财经好文推荐:

————————— END —————————

限 时 特 惠: 本站每日更新海量各大内部创业教程,一年会员只需168元,全站资源免费下载 点击查看详情

站 长 微 信: 402999666

1、本站资源针对会员完全免费,站点中所有资源大部分为投稿作者付费教程,切勿轻易添加教程上除本站信息外的任何联系方式,谨防被割,如有疑问请随时联系客服。

2、本站所有文章,如无特殊说明或标注,均为本站原创发布。任何个人或组织,在未征得本站同意时,禁止复制、盗用、采集、发布本站内容到任何网站、书籍等各类媒体平台。如若本站内容侵犯了原著者的合法权益,可联系我们进行处理。

×

×