消费一时爽,还款火葬场

还记得之前国务院总理曾在记者会上提到“有6亿人每个月的收入也就1000元,在中等城市租房都困难”引发关注讨论。社会科技在进步,生活质量也在提高,如今提前消费的观念已经深入人心了,也催生了很多贷款机构的出现。但消费一时爽,还款火葬场。如今国民工资是个头也没长,国家补贴不够用,也只能拿副业来凑。

收入低不达标,生活怕掉队,收入一提高,税收压力节节高。

想要生活好,不偷税漏税是原则,税务筹划也少不了!

工薪阶层想要进行个税筹划,拆分转移是关键

案例一:张明是高校里任职的日语老师,业余时间为他人提供劳务并取得劳务报酬。3月份接到一个帮一家企业做交传的工作,劳务报酬为7000元,同月一次在一家教育机构接到教学任务,劳务报酬为3000元。

如果将两项收入合并纳税:

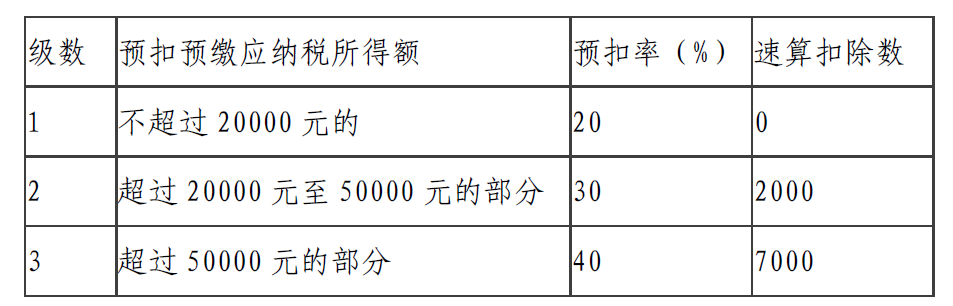

应纳所得额:(7000+3000)×(1-20%)=8000元

应纳个人所得税:8000×20%=1600元

两项分别计算:

交传劳务的所得应缴纳的个人所得税:7000×(1-20%)×20%=1120元

教育机构劳务所得应缴纳的个人所得税:(3000-1120)×20%=376元

由此可知:分别计算纳税比合并计算少缴104万元。

案例二:李昊是重庆一家互联网公司的技术总监,2021年薪62万元,其自有房产在长沙,预计2022年在重庆支付的住房租金及车辆费用为12万元副业收入避税多少,李好每年专项附加扣除为3万元副业收入避税多少,不考虑社保费用,无其他收入。

2021年李昊应缴纳个人所得税=(62-6-3)*30%-5.292=10.608万元

税筹方案如下:

与公司协商,住房租金及车辆费用在公司报销(或者公司为个人提供同样标准的住房及车辆),年薪调整为50万。

筹划后,李昊2022年应缴纳个人所得税=(50-6-3)*25%-3.192=7.058万元,通过筹划节约个人所得税3.55万元。

税筹思路:个人支付的租金及车辆费用,不能在个人所得税前列支。而将此项支出转移从公司支付,公司则可以在企业所得税前列支(工资总额14%以内的福利费支出可列支),公司同样支付是60万元的费用,但却帮助个人节约3.55万的税费。

————————— END —————————

限 时 特 惠: 本站每日更新海量各大内部创业教程,一年会员只需168元,全站资源免费下载 点击查看详情

站 长 微 信: 402999666

1、本站资源针对会员完全免费,站点中所有资源大部分为投稿作者付费教程,切勿轻易添加教程上除本站信息外的任何联系方式,谨防被割,如有疑问请随时联系客服。

2、本站所有文章,如无特殊说明或标注,均为本站原创发布。任何个人或组织,在未征得本站同意时,禁止复制、盗用、采集、发布本站内容到任何网站、书籍等各类媒体平台。如若本站内容侵犯了原著者的合法权益,可联系我们进行处理。

×

×